Inverco ha quantificat l'avantatge fiscal que suposa el diferiment fiscal durant més de 20 anys: permet rendibilitzar les bonificacions fiscals de cada exercici i amplificar aquests rendiments degut a aquest efecte que genera l'interès compost.

Si es reinvertís anualment l'estalvi fiscal per aportació al Pla de Pensions, en la declaració de l'IRPF, l'import acumulat en el Pla de Pensions augmentaria un 40% al moment de la jubilació.

En plena recta final de l'any, i a punt que s’encenguin els llums de Nadal, solem fer balanç de 2019 i preparar-nos per a 2020. Però aquesta època marca també el moment de prendre les accions correctes i pensar a reduir la nostra factura fiscal per rendibilitzar les bonificacions fiscals. Una de les principals opcions per fer-ho és aportar més diners al teu pla de pensions: segons la renda del contribuent i del total de les aportacions realitzades, és possible reduir la factura fiscal fins a un 47%. A més, la reinversió de l'estalvi fiscal per l'aportació al pla de pensions pot augmentar fins a un 40% l'import acumulat a la data de la jubilació gràcies a la reducció de la base imposable en l'IRPF, segons un estudi d’Inverco (Asociación de instituciones de inversión colectiva y fondos de pensiones).

L'estalvi dels plans de pensions

El primer que hem de saber és que les aportacions que fem cada any són deduïbles de la base general. És a dir, quan fem la declaració de la renda, Hisenda ens retornarà part del que hem aportat. En general, sense comptar altres deduccions que podem tenir i que redueixen la nostra base imposable, si tenim un tipus marginal del 19% i aportem 1.000 euros al nostre pla de pensions, Hisenda ens retorna 190 euros; si el nostre tipus és del 45%, amb la mateixa aportació, la devolució que ens fan és de 450 euros. Com més gran sigui el nostre tipus impositiu, més gran serà la reducció. El que fem amb les aportacions és reduir la nostra base imposable, per la qual cosa, al final, paguem menys impostos.

Reinvertir el que ens retorna Hisenda

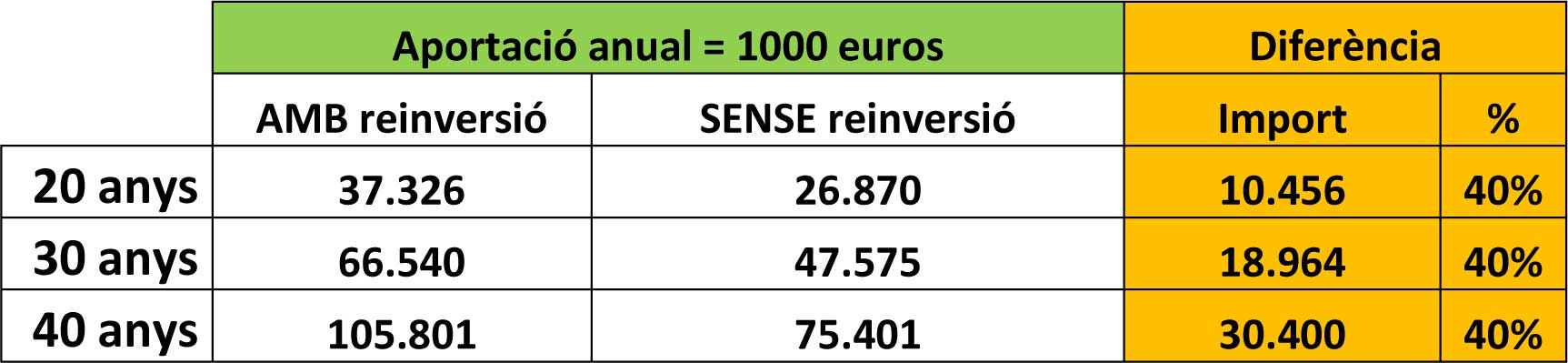

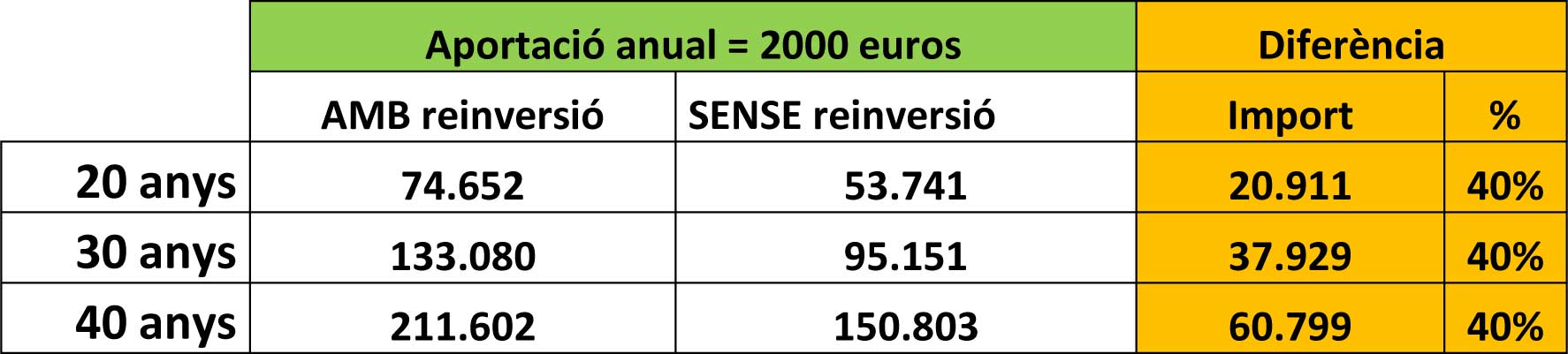

Una estratègia molt efectiva de reforçar l'estalvi per a la jubilació consisteix a reinvertir en el propi pla de pensions aquests diners que hem estalviat en impostos en realitzar aportacions. Aquesta reinversió tornarà a generar un desgravament fiscal, per la qual cosa l'efecte a llarg termini és molt beneficiós. La patronal de fons d'inversió i plans de pensions, Inverco, ha quantificat els beneficiosos efectes d'aportar al pla el que ens retorna Hisenda que, gràcies als seus avantatges fiscals, podria suposar que l'import acumulat en el moment de la jubilació sigui un 40% superior. Per a demostrar aquesta dada, Inverco realitza un exercici amb dos supòsits i on estimen que la rendibilitat anual del pla de pensions en qüestió serà del 3,5% en els pròxims 25 anys. Així mateix, trien per a la simulació el tram 20.200-35.200 euros de base imposable en l'IRPF, al qual li correspon un tipus marginal del 30%. Finalment, plantegen per al càlcul fins a tres períodes d'acumulació diferents (20, 30 i 40 anys):

- Si es realitza una aportació anual de 1.000 euros, sense reinvertir les deduccions fiscals anuals, s'acumularia un capital de 26.870 euros; després de 20 anys de reinvertir tots els anys l'estalvi fiscal, aquesta quantitat ascendiria als 37.326 euros, un 40% més. A 40 anys, la diferència entre reinvertir o no seria d'acumular 105.801 euros a 75.401 euros.

- En el cas que l'aportació sigui de 2.000 euros, hi hauria un increment proporcional. A 20 anys, obtindria 53.741 euros sense reinversió i 74.652 euros amb ella. Mentre que, a 40 anys, passaria de 150.803 euros a 211.602 euros.

A Medpatrimonia Invest SL tenim accés a una variada oferta de més de 100 plans de pensions disponibles que són de 15 gestores diferents a través d’un esquema d'arquitectura oberta. En tant que som agent financer d’Andbank España, SA., hi trobaràs el servei d’assessorament financer (advisory), i, el de gestió discrecional de carteres d’Andbank Wealth Management SGIIC, SA.

Si desitges més informació sobre els nostres serveis, pots omplir aquest formulari i un assessor expert contactarà amb tu.

Medipatrimonia Invest S.L. B64963978. Registre Mercantil de Barcelona, volum 40.955, foli 16, full B-373.894, inscripció 1ª. **Andbank España, S.A.U. – Paseo de la Castellana, 55, 3ª planta - 28046 Madrid. España. C.I.F. A-86.701.711 – R. M. de Madrid T. 31.181, F. 115, S. 8ª, H. M-561.28, Insc. 1ª - Registro de Bancos y Banqueros del Banco de España, número 1.544.