Inverco ha cuantificado la ventaja fiscal que supone el diferimiento fiscal durante más de 20 años: permite rentabilizar las bonificaciones fiscales de cada ejercicio y amplificar estos rendimientos debido con este fin que genera el interés compuesto.

Si se reinvirtiera anualmente el ahorro fiscal por aportación al Plan de Pensiones, en la declaración del IRPF, el importe acumulado en el Plan de Pensiones aumentaría un 40% en el momento de la jubilación.

En plena recta final del año, y a punto de que se enciendan las luces de Navidad, solemos hacer balance de 2019 y prepararnos para 2020. Pero esta época marca también el momento de tomar las acciones correctas y pensar en reducir nuestra factura fiscal para rentabilizar las bonificaciones fiscales. Una de las principales opciones para hacerlo es aportar más dinero a tu plan de pensiones: según la renta del contribuyente y del total de las aportaciones realizadas, es posible reducir la factura fiscal hasta un 47%. Además, la reinversión del ahorro fiscal por la aportación al Plan de Pensiones puede aumentar hasta un 40% el importe acumulado a la fecha de la jubilación gracias a la reducción de la base imponible en el IRPF, según un estudio de Inverco (Asociación de instituciones de inversión colectiva y hondos de pensiones).

El ahorro de los planes de pensiones

Lo primero que tenemos que saber es que las aportaciones que hacemos cada año son deducibles de la base general. Es decir, cuando hacemos la declaración de la renta, Hacienda nos devolverá parte del que hemos aportado. En general, sin contar otras deducciones que podemos tener y que reducen nuestra base imponible, si tenemos un tipo marginal del 19% y aportamos 1.000 euros a nuestro Plan de Pensiones, Hacienda nos devuelve 190 euros; si nuestro tipo es del 45%, con la misma aportación, la devolución que nos hacen es de 450 euros. Cuanto mayor sea nuestro tipo impositivo, más grande será la reducción. Lo que hacemos con las aportaciones es reducir nuestra base imponible, por lo cual, al final, pagamos menos impuestos.

Reinvertir lo que nos devuelve Hacienda

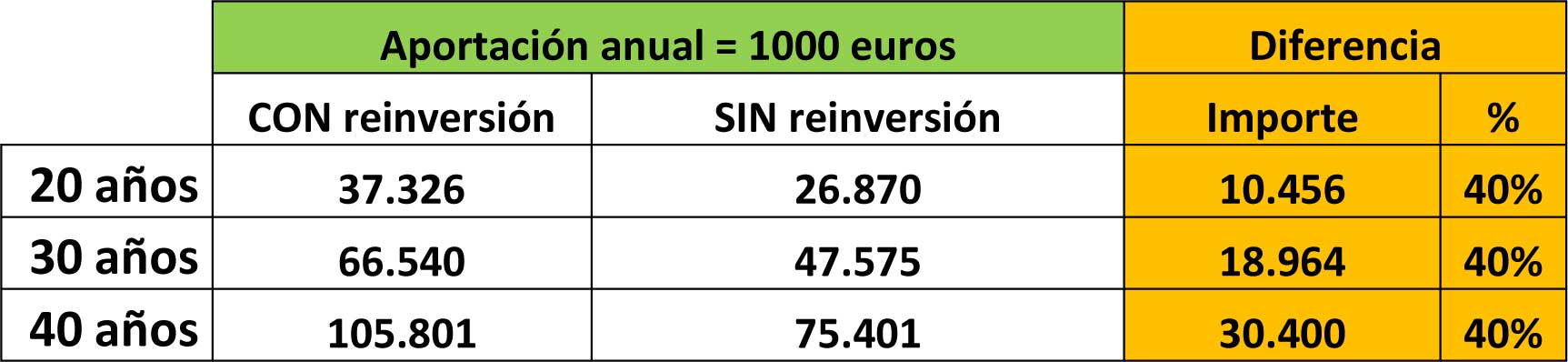

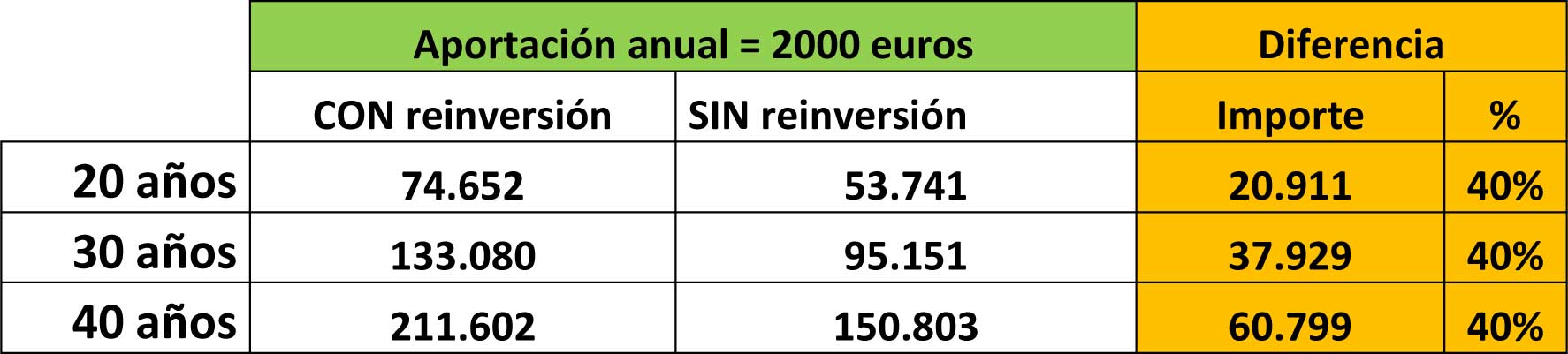

Una estrategia muy efectiva de reforzar el ahorro para la jubilación consiste en reinvertir en el propio Plan de Pensiones este dinero que hemos ahorrado en impuestos al realizar aportaciones. Esta reinversión volverá a generar una desgravación fiscal, por lo cual el efecto a largo plazo es muy beneficioso. La patronal de fondo de inversión y planes de pensiones, Inverco, ha cuantificado los beneficiosos efectos de aportar al plan lo que nos devuelve Hacienda que, gracias a sus ventajas fiscales, podría suponer que el importe acumulado en el momento de la jubilación sea un 40% superior. Para demostrar este dato, Inverco realiza un ejercicio con dos supuestos y dónde estiman que la rentabilidad anual del plan de pensiones en cuestión será del 3,5% en los próximos 25 años. Así mismo, eligen para la simulación el tramo 20.200-35.200 euros de base imponible en el IRPF, al cual le corresponde un tipo marginal del 30%. Finalmente, plantean para el cálculo hasta tres periodos de acumulación diferentes (20, 30 y 40 años):

- Si se realiza una aportación anual de 1.000 euros, sin reinvertir las deducciones fiscales anuales, se acumularía un capital de 26.870 euros; después de 20 años de reinvertir todos los años el ahorro fiscal, esta cantidad ascendería a los 37.326 euros, un 40% más. A 40 años, la diferencia entre reinvertir o no seria de acumular 105.801 euros a 75.401 euros.

- En el supuesto de que la aportación sea de 2.000 euros, habría un incremento proporcional. A 20 años, obtendría 53.741 euros sin reinversión y 74.652 euros con ella. Mientras que, a 40 años, pasaría de 150.803 euros a 211.602 euros.

En Medpatrimonia Invest SL tenemos acceso a una variada oferta de más de 100 planes de pensiones disponibles que son de 15 gestoras diferentes a través de un esquema de arquitectura abierta. En cuanto a que somos agente financiero de Andbank España, SA., encontrarás el servicio de asesoramiento financiero (advisory), y, el de gestión discrecional de carteras de Andbank Wealth Management SGIIC, SA.

Si deseas más información sobre nuestros servicios, puedes rellenar este formulario y un asesor experto contactará contigo.

Medipatrimonia Invest S.L. B64963978. Registro Mercantil de Barcelona, volumen 40.955, folio 16, hoja B-373.894, inscripción 1ª. **Andbank España, S.A.Uno. – Paseo de la Castellana, 55, 3ª planta - 28046 Madrid. España. C.I.F. A-86.701.711 – R. M. de Madrid T. 31.181, F. 115, S. 8ª, H. M-561.28, Insc. 1ª - Registro de Bancos y Banqueros del Banco de España, número 1.544.